Die Basisrente, auch bekannt als Rürup− Rente, wurde 2005 als Pendant zur Riester− Rente eingeführt. Zielgruppe für die Basisrente waren in erster Linie Selbstständige und Freiberufler, die nicht durch eine betriebliche Altersvorsorge Kapital für den Ruhestand aufbauen können. Aber auch für Angestellte mit einer hohen Steuerlast, um ihnen die Möglichkeit zu geben eine zusätzliche Altersvorsorge aufzubauen, die steuerlich begünstigt ist. Aufgrund der hohen Steuerfreibeträge ist sie auch für Angestellte mit mittleren bis hohen Einkommen interessant.

Die Basisrente gehört zur ersten Schicht der Altersvorsorge− Produkte. Im Grunde genommen orientieren sich die Leistungen der Basisrente an denen der gesetzlichen Rentenversicherung. Der wesentliche Unterschied liegt darin, dass die Basisrente im Gegensatz zur gesetzlichen Rente nicht umlagefinanziert ist, sondern versicherungswirtschaftlich kapitalgedeckt. Beim Abschluss einer Basisrente sollte jedem bewusst sein, dass es keine Möglichkeit gibt, sich dass Kapital auf einmal auszahlen zulassen. Das Kapital wird zu Rentenbeginn als monatliche Rente ausgezahlt.

Es gibt derzeit drei Anlagevarianten für die Basisrente, die klassische Basisrente, Fondsgebundene Basisrente und den Fondssparplan. Die Beiträge zur Basisrente sind bis 2025 gestaffelt absetzbar. Bei Einführung 2005 lag der Steuerlich absetzbare Anteil bei 60 %, dieser steigt jedes Jahr um 2 % bis zum Jahr 2025 an. Das bedeutet das ab diesem Zeitpunkt die Basisrente zu 100 % absetzbar ist. In der Einzahlungsphase kann man in 2020 als Single bei einem Maximalbeitrag von 25.046 € bis zu 22.541 € absetzen und als Verheiratetes Ehepaar bei einem Maximalbeitrag von 50.092 Euro 45.082 € steuerlich geltendend gemachen werden.

Bei der Besteuerung der Rentenleistung, wurde ebenso eine Staffelung eingeführt. Ist der Rentenbeginn in 2005, so liegt der zu versteuernde Anteil der Rentenleistung bei 50 %. Dieser steigt bis 2025 um jeweils 2 % an. Ab 2025 bis 2040 steigt der zu versteuernde Anteil um jeweils 1 % an, so ist die Rentenleistung aus der Basisrente 2040 zu 100 % zu versteuern. Da die Basisrente frühestens mit dem 62. Lebensjahr, in Form einer monatlichen Rente ausgezahlt werden kann, handelt es sich bei dem Kapital laut Sozialgesetzbuch um nicht verwertbares Vermögen und ist in der Ansparphase Hartz IV sicher.

Bei der Basisrente gibt es die Möglichkeit einer Beitragsfreistellung, wenn es Probleme gibt die monatlichen Beiträge zu zahlen. Wenn es dem Versicherungsnehmer finanziell wieder besser geht, können die Beitragszahlungen jederzeit wieder aufgenommen werden.

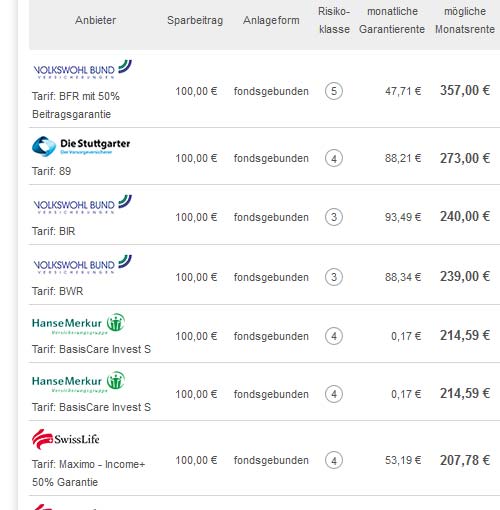

Es besteht die Möglichkeit, die Basisrente mit Zusatzversicherung wie Hinterbliebenen- Schutz oder einer Berufsunfähigkeitsversicherung zu ergänzen, um weitere Risiken abzudecken. Um für sich selbst die geeignetste Anlageform zu finden, ist es ratsam vor Abschluss einen Basisrente-Vergleich durchzuführen. Vergleichen Sie kostenlos und unverbindlich die Basisrente.

Fondsgebundene Basisrente: Bei der fondsgebundenen Basisrente legen die Anbieter die Beiträge der Kunden in Fonds an. Dabei gibt es grundsätzlich keine Beitragsgarantie. Abzüglich der Kosten, bekommt am Ende der Ansparphase der Versicherte eine Rente aus dem bis dahin angesparten Kapital. Dabei setzt der Versicherer auf die Chancen des Kapitalmarktes, allerdings wird der Versicherte auch an den Risiken beteiligt.

Anleger die Wert auf Sicherheit legen, haben die Möglichkeit durch die zusätzliche Einbindung eines sogenannten Garantiefonds, sich die Höhe der eingezahlten Beiträge garantieren zu lassen und dabei nicht auf hohe Ertragsmöglichkeiten verzichten zu müssen. Die Anbieter fondsgebundener Basisrenten können keine garantierte Rente angeben, wohl aber eine zu erwartende Rente mit Zinserträgen . Bei der fondsgebundenen Basisrente können oft höhere Kosten anfallen, als bei klassischen Policen. Diese können durch Gebühren für die Versicherung oder auch die Fonds anfallen. Wer sich also für eine Basisrente interessiert die fondsgebunden ist, sollte sich Angebote für Basisrente- Fondssparpläne einholen. Dabei muss man sich entscheiden, ob man die Fonds selbst auswählen möchte oder ob man dies dem Versicherungsunternehmen überlassen möchte.

Klassische Basisrente: Bei der klassischen Basisrente wird das Kapital klassisch, konservativ und somit festverzinslich angelegt. Die Basisrente ist eine Altersversorgung, die die laufenden Fixkosten abdecken soll. Für viele vorsichtige Anleger ist besonders wichtig, dass die lebenslangen Zahlungen sicher und kalkulierbar sind. Wer also sicher und festverzinslich investieren möchte und sich nicht auf die doch schwankenden Aktienmärkte verlassen will, der sollte sich für eine klassische Basisrente entscheiden.

Im Mittelpunkt steht die Geldanlage der Kunden.Überwiegend wird das Geld in festverzinsliche Wertpapiere und langfristig vermietete Immobilien investiert. Wohingegen Aktien nur einen sehr geringen Anteil ausmachen.

Diese Vertragsform eignet sich am besten für sicherheitsorientierte Kunden, für Laufzeiten unter 10-12 Jahren, sowie für ältere Personen, bei denen der Renteneintritt bald bevorsteht. Für Verbraucher ist die Entscheidung zur Basisrente eine lebenslange. Mit dem Vergleichsrechner können Sie die unterschiedlichen Anbieter bequem und schnell miteinander vergleichen. Die Versicherer garantieren, unabhängig von den tatsächlich erzielten Erträgen, eine Mindestverzinsung von 0,90 % jährlich auf den Sparanteil der Beiträge.

Durch die Mindestverzinsung existiert somit eine Absicherung nach unten. Durch die tatsächlichen Erträge werden für den Kunden gleichzeitig gute Gewinne erzielt. Eine Basisrente mit Mindestverzinsung und konservativer Geldanlage garantiert Ihnen also ein lebenslange Mindestrente, die sich durch zusätzlichen Erträge (Überschüsse) nochmals erhöhen kann. Damit stellt sich die klassische Basisrente als wirklich gute und sichere Grundversorgung dar.

Basisrente Banksparplan: Banksparpläne ermöglichen es dem Sparer, Kapital im Rahmen regelmäßiger Einzahlungen anzusparen. Diese werden monatlich oder quartalsweise auf ein Spar- oder Anlagekonto eingezahlt. Die Zinsen die in dem Vertrag des Kreditinstitutes gewährt wurden, stehen dabei im Vordergrund. Diese können recht unterschiedlich ausfallen und sind abhängig vom Anbieter und der Art des Banksparplanes.

Der Banksparplan ist eine Sparvariante, die basierend auf der Vertragsgrundlage einfach zu kalkulieren ist. Bei Vertragsabschluss stehen Einzahlungszeitpunkte und Erträge bereits fest. Ein Banksparplan bietet zudem die Sicherheit des eingezahlten Kapitals, grundsätzlich besteht nämlich kein Verlustrisiko.

Allerdings besteht auch keine Chance auf einen höheren Ertrag, da dieser im Vertrag festgelegt wird. Deutlich höhere Erträge können nur mit einem Fondssparplan erzielt werden, der wiederum eine Anlageform mit hohem Risiko darstellt. Bei ungünstigen Marktphasen kann dies zu Kapitaleinbußen führen. Vertraglich wird der Sparer zu vereinbarten Zahlungen verpflichtet. Wenn der Sparer dies Zahlungen nicht leisten kann, ist es möglich, dass das Kreditinstitut die Rendite deutlich senkt.

Basisrente mit Zusatzversicherung: Bei einer Basisrente können auch Zusatzversicherungen abgeschlossen werden. Dazu zählt die Hinterbliebenenabsicherung und die Berufsunfähigkeitsversicherung.

Ein Hinterbliebenenschutz kann für Ehepartner oder der Lebenspartner in eingetragener Lebenspartnerschaft vereinbart werden, sowie für kindergeldberechtigte Kinder. Allerdings können diese Leistungen aus Zusatzversicherungen im Falle der Scheidung oder bei Wegfall des Kindergeldanspruches erlöschen.

Wird zusätzlich zur Basisrente eine Berufsunfähigkeitsversicherung abgeschlossen, so muss später die Rentenzahlung aus der Berufsunfähigkeitsversicherung vollständig versteuert werden.

Beiträge für die Zusatzversicherung werden aber steuerlich gefördert, wenn Höchstgrenzen eingehalten werden. Es ist wichtig zu wissen, dass der Beitragsanteil für den Hinterbliebenenschutz und die Berufsunfähigkeitsversicherung weniger als 50% des gesamten Beitrags zur Basisrente ausmachen muss. Die steuerliche Förderfähigkeit der Basisrente würde sonst verloren gehen.

Zu bedenken ist auch, dass die Zusatzversicherungen an die Basisrente gekoppelt sind und man zwischenzeitlich nicht an das Ersparte herankommt.

Die Basisrente lohnt sich aufgrund ihrer steuerlichen Vorteile vor allem für Selbstständige, Freiberufler und sonstige Gutverdiener mit hoher Steuerlast interessant. Grundsätzlich ist aber jeder, der einkommensteuerpflichtig ist und in Deutschland seinen Wohnsitz hat förderberechtigt. Wer gut verdient kann mit der Basisrente seine Steuerlast drücken. Bereits kleine Beträge machen sich in der Steuererklärung bemerkbar. Wer als Selbstständiger ein erfolgreiches Jahr mit hohen Gewinnen hatte, kann den Maximalbetrag ausschöpfen.

Vor allem aber ist die Basisrente für alle, die weder in die gesetzliche Rentenkasse noch in ein berufsständisches Versorgungswerk zahlen, die einzige Möglichkeit eine steuerlich absetzbare Altersvorsorge aufzubauen.

Vergleichen lohnt sich, es gibt zahlreiche Tarife für eine Basisrente im Angebot. Viele Versicherer bieten verschiedene interessenten Policen an. Daher ist ein gründlicher Basisrente Vergleich immer wichtig. Mit einem Basisrente Vergleich kann bei der Tarifwahl bares Geld gespart werden. Die Kosten auf Seiten der Versicherer fallen nämlich sehr unterschiedlich in ihrer Höhe aus.

Am Markt stehen klassische und fondsgebundene Varianten zur Wahl. Fondsgebundene Produkte sind derzeit auf dem Vormarsch. Aufgrund der anhaltenden Niedrigzinsphase ist der Garantiezins auf 0,9 Prozent gesunken und eine sichere Anlagen in Staatsanleihen wirft nur noch wenig Rendite ab. Eine Fondspolice dagegen bietet die Chance auf höhere Renditen, birgt aber auch das Risiko von Schwankungen und fehlenden Garantien.

Mit dem Basisrentenrechner kann schon mit der Eingabe von nur wenigen persönlichen Daten verlässlich ein Angebot angefordert werden. In diesem Angebot wird ersichtlich, wie mit jährlichen oder monatlichen Beiträgen ein beträchtlicher Kapitalstock aufgebaut werden kann. Unter der Basisrente wird eine kapitalgedeckte, private und steuerlich geförderte Zusatzrente verstanden.

Der Basisrentenrechner zur Beitragsermittlung oder zur Darstellung des ermittelten Kapitalstocks ist besonders interessant für Selbstständige, wobei allerdings auch Arbeitnehmer oder Beamte von dieser speziellen Form der Vorsorge profitieren könnten. Inwieweit das genau der Fall ist, kann der Basisrentenrechner sehr genau aufzeigen. Selbstständige sollten insbesondere bedenken, dass die Rürup Rente die einzige Möglichkeit darstellt, eine steuerlich geförderte Form der Altersvorsorge aufzubauen.

Die Auszahlung Basisrente erfolgt dann, wenn gewünscht, frühestens ab dem 60. Lebensjahr (bei Verträgen die vor 2012 abgeschlossen wurden) als Leibrente und wird dabei monatlich ausgezahlt. Mit der Anwendung des Basisrentenrechners können Sie ein Angebot anfordern, dass alle Parameter, die zur Ermittlung der Beiträge oder Zuschüsse erforderlich sind, automatisch mit einbezieht. Außerdem werden spezifische und individuelle Angebote aufgrund der gemachten persönlichen Angaben erstellt. Der Basisrentenrechner spart also Zeit und Mühe und sorgt mit nur wenig Aufwand für eine transparente Darstellung der Fördermöglichkeiten zur Rürup Rente. Auch eine Übersicht zur möglichen Steuerersparnis beispielsweise im Rahmen des Sonderausgabenabzugs werden verständlich dargestellt, sobald Sie ein Angebot anfordern.

Basisrente Ansparphase In der Ansparphase zahlt der Versicherte die Beiträge in die Altersvorsorge ein. Es wird keine bestimmte Höhe der Beiträge vorgegeben, und können flexibel eingezahlt werden. Es können höhere Renten erzielt werden, je früher die Ansparphase begonnen hat. Zudem sind die Beitragszahlungen des Versicherungsnehmers in der Ansparphase bei der Steuer absetzbar. Diese Absetzbarkeit staffelt sich jährlich um 2 Prozent, bis die Beiträge vollständig absetzbar sind.

Mindestbeitrag In Bezug auf einen Mindestbeitrag bei der Basisrente, gibt es keine genauen Vorgaben. Allerdings wird von dem Versicherungsnehmer verlangt, eine gewisse Mindesteinlage zu leisten. Die Summe kann beispielsweise 50 Euro im Monat betragen. Entscheidet man sich für eine halbjährliche oder jährliche Einzahlung, erhöht sich der Beitrag dementsprechend.

Rentenfaktor Bei der fondsgebundenen Basisrente bezeichnet der Rentenfaktors die Höhe der zu erwartenden monatlichen Rente. Wenn der Rentenfaktor niedrig angegeben wird, wird die spätere Rente auch niedrig ausfallen. Um eine Garantie für die Rente zu geben, kalkuliert der Versicherer die Höhe der Rente an dem fiktiv angesparten Geld− gewöhnlich je 10.000 Euro.

Auszahlen lassen Als Versicherter hat man bei der Basisrente keinen Anspruch auf einen Rückkaufswert und kann sich somit das angesparte Kapital nicht auszahlen lassen. Wenn man die Beitragszahlungen einstellt oder den Vertrag kündigt, kommt man nicht mehr an sein Geld ran. Das angesparte Kapital wird weiter verzinst und im Rentenalter ausgezahlt. Die Rente fällt dann deutlich niedriger aus.

Vorteile Die Basisrente bringt Vorteile indem die Beiträge steuerlich absetzbar sind. Die Beiträge können variieren und sogar ausgesetzt werden. Die Basisrente bleibt ausserdem unangetastet, sollte man Arbeitslos werden. Sie wird nicht auf Hartz IV- Leistungen angerechnet. Auch bei einer Insolvenz kann das angesparte Geld nicht von möglichen Gläubigern gepfändet werden.

Kapitalauszahlung Die Basisrente ist der gesetzlichen Rente gleichzustellen, somit gibt es kein Kapitalwahlrecht und somit auch keine Möglichkeit einer frühzeitigen Kapitalauszahlung. Mit der Basisrente soll man sich eine Leibrente ansparen, die im Rentenalter ausgezahlt wird.

Angestellter Die Basisrente ist in erster Linie für Selbstständige und Freiberufler ins Leben gerufen worden. Aber auch für Angestellte ist sie interessant. Angestellte können sich genauso eine Altersvorsorge mit der Basisrente aufbauen. Besonders für Gutverdiener ist die steuerliche Absetzbarkeit sinnvoll. Diese kann aber nur dann eintreten, wenn ein hoher Jahresüberschuss erwirtschaftet wird.

Beamte Unter bestimmten Voraussetzungen lohnt sich die Basisrente auch für Beamte. Beamte höherer Besoldungsstufen mit entsprechend hohem Einkommen, profitieren von der staatliche Förderung der Basisrente durch Steuerentlastung. Dabei werden entrichtete Beitragszahlungen abgezogen. Die Minderung entspricht dem aktuellen Beitragssatz der gesetzlichen Rentenversicherung bzw. der Besoldungshöhe.

Hartz 4 Wenn man während der Ansparphase zur Basisrente Hartz-IV bezieht, steht einem ein Schonvermögen in Höhe von 150 Euro pro Lebensjahr zu. Leistungen des Jobcenters dürfen nicht vom Verbrauch dieses Vermögens abhängig gemacht werden. Hinzu kommt, dass der Leistungsempfänger ein besonderes Altersvorsorgeschonvermögen von 750 Euro pro Lebensjahr geltend machen kann. Im Gegensatz hierzu wird die Basisrente in der Leistungsphase voll auf den Bezugsanspruch des Arbeitslosengeldes II angerechnet.

Ausland Wenn man vor Rentenbeginn ins Ausland zieht und in die Basisrente einzahlt, müssen Steuervorteile nicht zurückgezahlt werden. Allerdings kann es sinnvoll sein, den Basisrente- Vertrag beitragsfrei zu stellen. Bezieht man die Basisrente mit neuem Wohnsitz im Ausland werden die Auszahlungen meist nach den Steuergesetzen des jeweiligen Landes besteuert. Es gibt aber auch abweichende Regelungen, bei denen Steuern teilweise auch in Deutschland gezahlt werden müssen.

Bildquellen © Rido - © logoarts - © Yuri Arcurs - © Image Source - © Monkey Business / stock.adobe.com / Fotolia.com